La RE2020 est la future réglementation environnementale des bâtiments neufs. Elle vise à améliorer la performance énergétique et à baisser les consommations des bâtiments neufs, engagés par les précédentes règlementations thermiques.

Par ailleurs, cette nouvelle réglementation introduit une dimension nouvelle, celle de la performance environnementale. La RE2020 apporte une évolution majeure en proposant de nouveaux indicateurs évaluant les impacts environnementaux du bâtiment sur l’ensemble de son cycle de vie.

A l'approche de la publication de la RE2020, le Cerema souhaite apporter un éclairage technique auprès des acteurs de la construction sur les évolutions et les apports de cette nouvelle réglementation. Le présent article offre un décryptage du volet environnemental de la RE2020, les textes n'étant pas encore publiés, les éléments présents pourront être amenés à évoluer en fonction des échanges encore en cours.

En tant que partie prenante à la définition de cette nouvelle réglementation, le Cerema accompagne les professionnels à travers des publications et des formations.

LA PREMIèRE RéGLEMENTATION DE LA CONSTRUCTION QUI VISE UN OBJECTIF DE RéDUCTION CARBONE

La RE2020 répond à la loi de Transition énergétique pour la croissance verte (LTECV 2015) et à la loi Évolution du Logement, de l’Aménagement et du Numérique (ELAN 2018) à travers la poursuite de trois objectifs : l’amélioration de la performance énergétique des bâtiments neufs, l’adaptation des constructions neuves aux conditions climatiques futures (prise en compte renforcée du confort d’été) et la diminution de l’impact sur le climat par la prise en compte des émissions de gaz à effet de serre sur l’ensemble du cycle de vie des bâtiments.

LA PERFORMANCE ENVIRONNEMENTALE D’UNE CONSTRUCTION: QUELLE PRISE EN COMPTE DANS LA RE2020 ?

La performance environnementale est l’évolution réglementaire majeure de la RE2020 qui introduit le calcul des impacts environnementaux du bâtiment sur l’ensemble de son cycle de vie.

L’analyse du cycle de vie du bâtiment (ACV)

Le calcul réglementaire se base sur le principe de l’Analyse du Cycle de Vie (ACV) qui est une méthode européenne normée et qui permet d’objectiver les impacts du bâtiment à travers une série d’indicateurs environnementaux calculés sur l’ensemble de son cycle de vie.

Le cycle de vie du bâtiment représente tous les processus et matériaux qui correspondent à l’extraction des matières nécessaires à sa production et la fabrication des matériaux (1), sa construction (2), son exploitation (3), destruction (4) ainsi que le traitement des déchets qui en découle (5), le transport est également inclus entre chacune de ces étapes.

Notion de contribution aux impacts environnementaux

Le bâtiment est un ensemble constitué des matériaux mis en œuvre pour sa construction mais également des énergies consommées pendant son utilisation, par exemple pour le chauffage, la production d’eau chaude sanitaire ou l’éclairage. C’est pourquoi il est plus facile de décomposer le bâtiment en cinq catégories qui constituent ce que l’on appelle des « contributions » aux impacts environnementaux.

L’évaluation environnementale du bâtiment comprend les éléments du bâtiment et de sa parcelle. C’est pourquoi celui-ci est décomposé en cinq catégories dont seulement les trois suivantes sont réglementées :

Batiments bas carbone - Arnaud Bouissou TERRA

Les produits de construction et équipements du bâtiment, contribution relative aux "Composants" : ce sont l’ensemble des composants du bâtiment, y compris les réseaux et espaces de parkings du bâtiment. Il a fallu produire, transporter, mettre en œuvre, utiliser et il faudra démolir tous ces composants : ce contributeur couvre les étapes 1 à 4

Le chantier de construction, contribution relative au "Chantier" : couvre les consommations d’énergie du chantier de construction (étape 2), les consommations et rejets d’eau du chantier, l’évacuation et le traitement des déchets du terrassement non pris en compte dans la contribution "composants"

Les consommations d’énergie du bâtiment en fonctionnement, contribution relative à "’Énergie" : les consommations d’énergie importées et consommées par le bâtiment. Ces consommations d’énergie sont liées à l’utilisation du bâtiment en phase exploitation et correspondent aux consommations calculées pour tous les usages réglementaires : cette contribution correspond à l’énergie consommée lors de l’étape 3

Dans la RE2020, les deux contributions suivantes sont informatives :

Les consommations et rejets d’eau, contribution relative à "l’Eau": couvre, pour la phase d’exploitation du bâtiment (étape 3), tous les usages de l’eau à l’échelle du bâtiment et la gestion des eaux pluviales captées par le bâtiment ainsi que leur assainissement. Ces éléments doivent être renseignés mais n’ont pas d’incidence sur les indicateurs réglementaires.

Les aménagements et l’usage de la parcelle, contribution relative à la "Parcelle": l’ensemble des composants nécessaires aux ouvrages présents sur la parcelle hors bâtiment, réseaux, systèmes de production d’énergie. Il s’agit notamment des composants nécessaires à la clôture de la parcelle et à la construction des voiries hors aires de stationnement. Elle prend aussi en compte les usages d’eau nécessaires à l’arrosage des espaces végétalisés de la parcelle et aux usages particuliers de l’eau (comme le nettoyage des voiries par exemple). Comme pour la contribution Composants, les étapes 1 à 4 sont couvertes. Ces composants doivent être renseignés mais n’ont pas d’incidence sur les indicateurs réglementaires.

Particularités du périmètre physique comptabilisé

Les capteurs photovoltaïques et les systèmes de cogénération sont comptabilisés dans la contribution relative aux « Composants » uniquement au prorata du taux d’autoconsommation. Tous les autres composants sont comptabilisés dans leur globalité.

L’énergie autoconsommée produite à demeure, par exemple par un capteur photovoltaïque n’est pas comptabilisé dans le bilan énergétique et de ce fait n’est pas non comptabilisée dans la contribution environnementale relative à l’"Énergie" ;

La méthode ne calcule pas les éléments suivants :

L’impact du chantier de déconstruction préalable à la construction du bâtiment

Les impacts environnementaux des équipements mobiliers et électrodomestiques

L’impact de l’évacuation des déchets domestiques liés à l’activité des usagers

L’impact des déplacements externe au bâtiment liés à l’activité des usagers

Périmètre temporel du calcul

La durée conventionnelle de la phase d’exploitation du bâtiment ("sa durée de vie") prise en compte dans le calcul est appelée période d’étude de référence (PER). La période d’étude de référence est de 50 ans pour tous les bâtiments.

Principe de calcul des impacts environnementaux

Chaque contribution aux impacts environnementaux regroupe les impacts de tous ses composants ou processus. Pour tous ces éléments, le calcul correspond à la quantité du composant ou processus multiplié par sa donnée environnementale.

Selon la contribution calculée, la quantité peut correspondre par exemple à des quantitatifs de composants (unités, m², ml, etc.), d’énergie (kWh d’énergie consommée) ou encore d’eau (m3).

Les données environnementales nécessaires au calcul sont rassemblées dans la base de données INIES et sont consultables gratuitement. Il peut s’agir de données issues de déclarations environnementales (FDES et PEP), de données environnementales par défaut ou de données environnementales de service.

Le facteur d’adaptation peut consister par exemple:

en un facteur de renouvellement lié à la durée de vie,

de pondération dynamique,

d’adaptation de la quantité à l’unité fonctionnelle utilisée dans la donnée environnementale unitaire (par exemple passage d’une masse à une surface grâce à une densité surfacique),

d’un taux d’affectation de la quantité au bâtiment étudié dans le cas de parcelles multi bâtiment

d’autoconsommation d’énergie produite localement.

QUELS INDICATEURS RÉGLEMENTAIRES pour quantifier LES ÉMISSIONS DE GES DE LA CONSTRUCTION ?

Chaque produit de construction, chaque équipement et chaque service (énergie, eau) est caractérisé par sa donnée environnementale qui est composée de 27 critères environnementaux (potentiel de réchauffement climatique, consommation d’eau douce, rejet de déchet radioactif, etc). La RE2020 ne réglemente, à l’échelle du bâtiment, qu’un seul des critères environnementaux évalués par l’ACV : l’impact sur le changement climatique.

L’impact sur le changement climatique des contributions relatives aux "Composants" et "Énergie" sont les plus lourds et représentent souvent à eux deux environ 90 % des impacts totaux du bâtiment.

Pour activer des leviers d’action et travailler simultanément sur ces contributions, la RE2020 réglemente spécifiquement, l’indicateur Icconstruction, et l’indicateur Icénergie.

Ce sont ces 2 indicateurs qui permettent de représenter l’impact sur le changement climatique d’une construction neuve :

Icconstruction en kg éq CO2/m² de SHAB ou SU : c’est l’impact sur le changement climatique des produits de construction et équipements et de leur mise en œuvre. Il représente l’impact des contributions « Composants » et « Chantier », c’est le focus sur les produits de construction et équipements, et leur mise en œuvre.

Icénergie en kg éq CO2/m² de SHAB ou SU : c’est l’impact sur le changement climatique des consommations d'énergie pendant la vie du bâtiment. Il représente l'impact du contributeur « Énergie », c’est un focus sur les impacts des énergies consommées pendant le fonctionnement du bâtiment.

Des indicateurs supplémentaires, sans exigence réglementaire, sont introduits par l’évaluation environnementale :

Indicateurs informatifs

Explications

Impact sur le changement climatique du bâtiment (Icbâtiment)

Unité : kg éq CO2/m² de SHAB ou SU

C’est la somme des quatre contributions suivantes : "Composants", "Énergie", "Chantier" et "Eau"

Carbone biogénique stocké (StockC)

Unité : kg C/m² de SHAB ou SU

Il s’agit de quantité de la quantité de carbone biogénique stockée dans le bâtiment (l’ensemble des composants des lots de construction). Exemple de stockage biogénique : carbone stocké dans la charpente bois de la construction.

Impact des données environnementales par défaut utilisées dans l’évaluation du bâtiment, hors voirie et infrastructure (Icded_3à13)

Unité : kg éq CO2/m² de SHAB ou SU

Le calcul de l’indicateur Icconstruction fait appel à des données environnementales spécifiques et des données environnementales par défaut ou des valeurs forfaitaires. Cet indicateur permet de connaitre la part de données environnementales par défaut dans le calcul de l’impact des composants du bâtiment.

Indicateurs inclus dans les données environnementales :

9 indicateurs décrivant les impacts environnementaux (Emission de gaz à effet de serre, Potentiel de destruction de la couche d’ozone stratosphérique, …)

11 indicateurs décrivant l’utilisation des ressources (Utilisation totale des ressources d’énergie primaire non renouvelables, Utilisation nette d’eau douce, …)

3 indicateurs décrivant les catégories de déchets (Déchets dangereux éliminés, radioactifs, …)

4 Indicateurs décrivant les flux sortants du système (Composants destinés à la réutilisation, …)

Les données environnementales sont des données vectorielles. Elles comportent autant de lignes que le nombre d’indicateurs d’impacts que l’on souhaite calculer. Les indicateurs résultants du calcul des contributions (à un lot, au bâtiment…) sont donc aussi des données vectorielles comportant autant de lignes que d’impacts évalués.

Le calcul réglementaire réalise donc simultanément le calcul de 27 indicateurs correspondant aux 27 indicateurs inclus dans les données environnementales.

Une approche du calcul détaillée ou simplifiée

La méthode de calcul de la RE2020 permet d’utiliser deux approches différentes pour l’évaluation environnementale des contributions aux impacts, une méthode simplifiée et une méthode détaillée. La méthode simplifiée doit faciliter l’évaluation environnementale du bâtiment lorsque toutes les informations ne sont pas disponibles :

Les lots de la contribution relative aux "Composants" les moins impactant (sur la base des retours d’expérience de l’expérimentation E+C-) peuvent être complétés grâce à des valeurs forfaitaires. Ces forfaits sont mis à disposition par le ministère en charge de la construction ;

Il en est de même pour le "lot 0" de la contribution relative à la "Parcelle" ;

Des formules de calcul simplifiées sont proposées pour le calcul des impacts des contributions relatives au "Chantier" et à l’"Eau".

La méthode détaillée doit permettre aux maîtres d’ouvrage exemplaires de valoriser leurs efforts en réalisant un calcul des données réelles du projet sur tous les lots du projet.

Présentation de la méthode de calcul dynamique

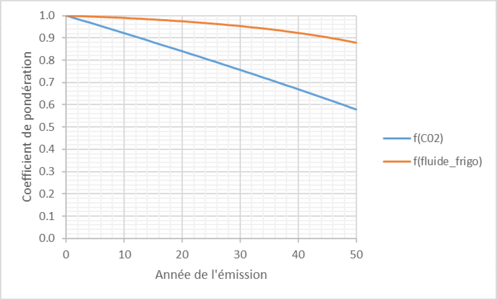

Quelle que soit l’approche, simplifiée ou détaillée pour le calcul des deux indicateurs réglementaires Icconstruction et Icénergie, une émission des gaz à effet de serre est pondérée par un coefficient dont la valeur dépendant de la date à laquelle a lieu l’émission.

Les coefficients sont définis par deux fonctions au pas de temps annuel : fCO2(t) pour le CO2 et ffluide_frigo(t) pour le fluide frigorigène.

Une fonction pour le CO2 car l’impact sur le changement climatique est calculé en équivalent CO2 et une fonction pour les fluides frigorigènes car ils sont une source importante des impacts des équipements de génie climatique et calculé spécifiquement dans la méthode de calcul.

Cette pondération s’applique uniquement à l’impact sur le changement climatique, c’est-à-dire au calcul des indicateurs Icconstruction et Icénergie.

Coefficient de pondération des émissions de gaz à effet de serre pour l’ACV dynamique

Ce choix méthodologique permet de prendre en compte la temporalité de l’émission, plus l’émission est tardive moins elle aura d’impact. Habituellement, l’ACV ne rend pas compte de cette temporalité et considère qu’une émission ayant lieu à la 1ère année ou une émission ayant lieu à la 50ème année ont le même impact.

Avec cette approche dynamique, par exemple pour une émission qui a lieu la 50ème année, les composants du bâtiment verront leurs impacts sur le changement climatique multipliés par 0,58, et les fluides frigorigènes par 0,88.

Plus concrètement les émissions attribuées à la fin de vie du bâtiment seront fortement diminuées par la pondération de l’ACV dynamique.

Chaque produit de construction, chaque équipement et chaque service (énergie, eau) est caractérisé par sa donnée environnementale qui est composée de 27 critères environnementaux (potentiel de réchauffement climatique, consommation d’eau douce, rejet de déchet radioactif, etc). La RE2020 ne réglemente, à l’échelle du bâtiment, qu’un seul des critères environnementaux évalués par l’ACV : l’impact sur le changement climatique.

Chaque produit de construction, chaque équipement et chaque service (énergie, eau) est caractérisé par sa donnée environnementale qui est composée de 27 critères environnementaux (potentiel de réchauffement climatique, consommation d’eau douce, rejet de déchet radioactif, etc). La RE2020 ne réglemente, à l’échelle du bâtiment, qu’un seul des critères environnementaux évalués par l’ACV : l’impact sur le changement climatique.